Julio Rodríguez López

Economista y estadístico

El cambio en el comportamiento de los tipos de interés

En 2006 los tipos de interés han modificado su comportamiento respecto de años anteriores, tras un prolongado periodo de descensos casi ininterrumpidos. Los indicios de una mayor inflación y la firmeza de un ritmo de crecimiento superior en la economía mundial, han llevado a elevar los tipos de interés de intervención por parte de los bancos centrales de países tales como Australia, Reino Unido, Estados Unidos y los de la eurozona.

En informes previos, el Fondo Monetario Internacional advirtió de que el mercado inmobiliario se estaba convirtiendo en un factor de riesgo destacado en las previsiones económicas. La burbuja o sobrevaloración inmobiliaria contiene el riesgo de un ajuste a la baja en los precios de venta de las viviendas y del consumo de los hogares, riesgos que en 2006 aparecen como algo probable.

Los mercados de suelo y de vivienda se caracterizan por su opacidad y por la heterogeneidad de los productos vendidos en los mismos. Estas características impiden que se produzcan movimientos uniformes a la baja en los precios en casos de excesos de oferta. El ajuste suele tener lugar no tanto por la vía de que los precios de venta se aminoren, sino a través de descensos en el número de transacciones efectuadas. Los vendedores, tanto de vivienda nueva como usada, prefieren aguantar antes que aceptar descensos en los precios de venta.

Frente a un discurso reiterado en España que atribuye a supuestas restricciones en las políticas locales de urbanismo la mayor responsabilidad en las intensas subidas de los precios de las viviendas, los organismos internacionales (OCDE, 2005) han concedido bastante más relevancia a los bajos tipos de interés y a las restantes óptimas condiciones de financiación (prolongados plazos de amortización de los préstamos y alta relación préstamo/valor). La permisiva política monetaria desarrollada en los últimos años, visible sobre todo en los bajos tipos de interés practicados, habría sido, pues, el factor desencadenante de las intensas elevaciones de los precios inmobiliarios entre 1997 y 2006.

Las restricciones de oferta derivadas de políticas urbanísticas restrictivas han tenido relevancia en países como el Reino Unido, donde se prefiere mantener una mayor superficie de zonas verdes antes que calificar como urbanizable una mayor proporción del suelo disponible. Aun a costa de mantener en dicho país un parque de viviendas de peor calidad media que en los países europeos continentales. El grado de descentralización de la política urbanística británica es muy inferior al que existe en España.

Si los bajos tipos de interés han sido el principal motor del auge inmobiliario registrado en un conjunto amplio de países occidentales, las elevaciones moderadas de los tipos registradas en 2005-2006 en algunos de dichos países ejercerán una clara influencia bajista sobre el nivel de demanda de vivienda.

Los bajos tipos de interés y el modelo de crecimiento español

El gráfico 1 subraya la estrecha conexión existente entre los bajos niveles alcanzados en España por los tipos de interés de los préstamos para compra de vivienda y los intensos volúmenes de viviendas iniciadas y de construcción residencial derivada. A lo largo del presente decenio los citados tipos de interés han sido inferiores en España a la tasa de inflación.

El Banco Central Europeo, autoridad monetaria del conjunto de la eurozona desde la implantación del euro, ha fijado desde su creación los tipos de interés a corto plazo teniendo en cuenta la situación del conjunto de países de dicha área económica. Los tipos de interés reales establecidos por dicha institución resultan reducidos en el caso de España; y, en cambio, son normales para países de escasa tradición inflacionista, como sucede en Alemania. Los bajos tipos de interés han estimulado en España la sustitución de ahorro bancario por vivienda, por parte de numerosos hogares; impulsando la presencia de inversores en el mercado de la vivienda.

Sin embargo, pasado algún tiempo, el bajo coste de la financiación y la amplia disponibilidad de las entidades de crédito a financiar la promoción y compra de viviendas han contribuido a los aumentos espectaculares de los precios de las viviendas. Dicho precios implican que en 2006 sea necesario destinar más de nueve años de salarios para adquirir una vivienda de

Por una parte, los reducidos tipos de interés, junto a la amplia disponibilidad de financiación hipotecaria a largo plazo, han contribuido a elevar sustancialmente los precios de las viviendas. Complicando así el problema de acceso a la vivienda, en especial para el segmento de jóvenes hogares; y se ha retrasado el proceso de emancipación de los jóvenes.

Por otro lado, el impulso aportado a la construcción residencial y al consumo por las citadas condiciones excepcionales de financiación ha permitido un ritmo de crecimiento económico en España ampliamente superior al del resto de la eurozona (gráfico 2). El aumento del consumo se ha efectuado a partir de un crecimiento excepcional del endeudamiento de los hogares, realizado sobre todo en forma de créditos a tipos de interés variables. Esta circunstancia acrecienta la vulnerabilidad de las familias de ingresos más reducidos ante posibles elevaciones de los tipos de interés.

La estructura productiva de España se ha reorganizado en el mismo periodo de tiempo en contra de los sectores productores de mercancías (agricultura e industria) y a favor de la construcción, sobre todo de la residencial, y de servicios tales como hostelería, promoción y venta de viviendas, transportes...

El papel desempeñado por los Ayuntamientos en dicha reorganización ha sido decisivo. Es patente la escasa disponibilidad de la mayoría de los gobiernos locales al desarrollo de actividades agroindustriales y la evidente propensión de los mismos a impulsar la construcción residencial mediante la calificación previa de la mayor superficie posible de suelo como urbanizable.

El espectacular déficit exterior es la expresión más visible de los cambios efectuados en la composición de la oferta productiva española tras la prolongada etapa de expansión del mercado de la vivienda 1997-2006. Los cambios introducidos plantean algunas dudas acerca de la sostenibilidad del crecimiento cuando el mercado de la vivienda se haya normalizado y descienda sustancialmente el volumen de la nueva construcción residencial.

Los más altos tipos de interés provocarán, en primer lugar, un aumento no inferior al 10% en la cuota media mensual de las cantidades a pagar por los hogares a las entidades de crédito. Esto último será la factura a pagar por los créditos empleados en el inmediato pasado para financiar el acceso a la vivienda y un mayor nivel de gasto de consumo duradero y corriente. En segundo lugar, se complicará aún más el acceso a la vivienda a los jóvenes hogares; puesto que los precios de venta de las viviendas se resistirán a reducirse, al menos en una primera fase. Y en tercer lugar, si llegase a descender la oferta de nuevas viviendas y se frenara el consumo, se desaceleraría el crecimiento del PIB y del empleo.

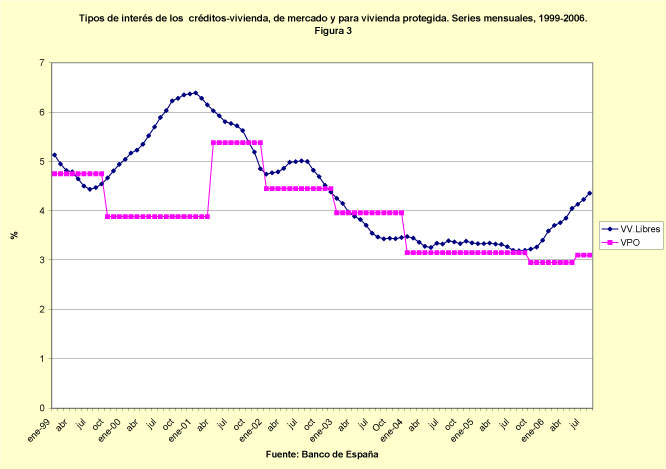

Este panorama no es el de 2006, pero podría aproximarse a la realidad en 2007 si continuasen subiendo los tipos de interés. Afortunadamente, el notable descenso de los precios del petróleo en la segunda mitad de 2006 permitirá que las subidas de los tipos de interés resulten más reducidas que lo previsto (figura 3, Crooks, 2006). En esta situación, lo que suceda en el mercado de la vivienda puede ser decisivo tanto en Estados Unidos como en España para el comportamiento del conjunto de la economía.

El encarecimiento de los intereses originará, pues, un retroceso aún mayor del ahorro financiero de los hogares, esto es, del ahorro remanente tras el pago de las cuotas de los préstamos “vivos” para compra de vivienda. Los más altos tipos, en presencia de unos precios de la vivienda rígidos, no tendentes a la baja, expulsarán de los mercados de vivienda a los jóvenes hogares, que verán así aún más dificultado el acceso a la vivienda. Todo indica que los cambios anunciados en la normativa de mercado hipotecario en España irán en el sentido de abaratar el coste total (comisiones y fiscalidad) de la novación de los préstamos; novación encaminada a alargar el plazo de los préstamos y también a facilitar el desplazamiento desde los préstamos a tipo variable hacia los préstamos a tipo fijo.

Referencias

Crooks, Ed (2006), “Falling oil prices come to rescue of world economy”. Financial Times, 27 de septiembre.

Technorati tags: vivienda, economia, politica