Julio Rodríguez López

Un año de nuevos estatutos y de nuevas realidades nacionales

El año 2006 ha sido un periodo en cuyo perfil han incidido especialmente los importantes cambios institucionales acaecidos en España, entre los que destaca el avance hacia un modelo territorial profundamente descentralizado. Los cambios en cuestión apuntan más hacia un futuro esquema confederal, en el que destaca la presencia de abundantes bilateralidades en las relaciones entre el Estado y determinadas comunidades autónomas. La tradicional división política izquierda-derecha ha dado paso a un nuevo tipo de debate, en el que los temas de carácter territorial han primado sobre los que habitualmente han inspirado la tensión entre los dos lados tradicionales del espectro político.

La economía española ha mantenido un importante ritmo de crecimiento, más de un punto superior al de la eurozona. Dicho crecimiento se ha apoyado, un año más y de forma decisiva, en el carácter expansivo del sector de la construcción y en el tirón del consumo derivado de los altos precios alcanzados por las viviendas. De los 519.800 empleos en que creció, el número de ocupados en España entre el tercer trimestre de 2006 y el mismo periodo de 2005, unos 200.000, el 38,5% del total, correspondieron al sector de la construcción. El intenso endeudamiento de los hogares ha mantenido muy dinámico el consumo, a costa de provocar significativos descensos en los niveles de ahorro familiar.

El año 2006 ha terminado con una inacabable saga de denuncias sobre corruptelas urbanísticas en un amplio número de ayuntamientos de España. De acuerdo con la información aportada, numerosas operaciones de desarrollo inmobiliario, apoyadas en bastantes casos en convenios urbanísticos de contenido bastante poco transparente, se habrían visto favorecidas por la presión de determinados intereses privados frente al teórico interés general. Se considera que la escasez de recursos económicos de los ayuntamientos ha facilitado un excesivo sesgo de dichas administraciones en favor de la construcción residencial.

La relativa frecuencia de las irregularidades y de unos desarrollos inmobiliarios a todas luces excesivos ha arrojado algunas dudas sobre la bondad de un modelo en el que el Estado apenas tiene competencias en materia de urbanismo. Este último, ha quedado prácticamente en manos de los ayuntamientos y de los gobiernos autónomos. Estos últimos, no parecen haber contribuido a racionalizar de forma clara la acción de los municipios, destacando el hecho de que algunas de las irregularidades más notables han sido favorecidas desde algún gobierno autónomo. No parece, pues, tan claro y diáfano eso de que sea conveniente quitar cuantas más competencias mejor al Estado, para traspasarlas a las autonomías. El urbanismo no es un ejemplo brillante de las consecuencias de la descentralización.

Motril, en la cresta de la ola

Los datos disponibles apuntan hacia el mantenimiento de un relativo dinamismo en la evolución socioeconómica de Motril en 2006. Sin embargo, en los últimos meses del año han asomado algunas sombras sobre un panorama que en los últimos años ha presentado un carácter acusadamente optimista Motril (56.605 habitantes en el Padrón Municipal de Población de 2005), debe ser la ciudad 23ª en cuanto a volumen de población dentro de Andalucía, una vez que Roquetas de Mar, que era la ciudad situada inmediatamente detrás de Motril en el Censo de 2001, superara ampliamente los 65.000 habitantes en 2005. En los siete años transcurridos entre 1998 y 2005, la población de Motril aumentó a un ritmo medio anual del 1,75%, alcanzando en este último año el 48,7% de la población de la comarca de la Costa de Granada. Según el citado Padrón de 2005, el 7,3% de la población de Motril corresponde a inmigrantes, porcentaje muy superior al de la media de la provincia (4,2%), aunque inferior a los de Almuñecar (14,3%) y Salobreña (8,4%). El crecimiento demográfico de Motril supera al de España, Andalucía y la provincia de Granada. Dentro de esta última, los ritmos más intensos de expansión demográfica corresponden a las ciudades del Área Metropolitana de la capital, excluida Granada, que sigue perdiendo población a un ritmo significativo.

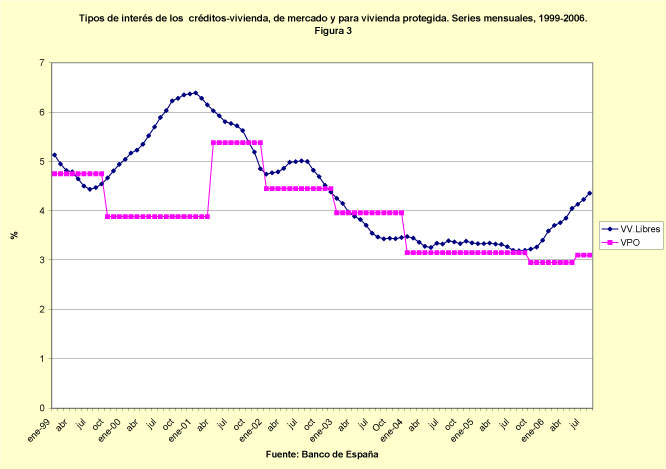

Los resultados del Censo de Viviendas de 2001 pusieron de manifiesto que en dicho año había en Motril 12.437 viviendas secundarias y vacías, el 43,1% del parque de viviendas familiares, una de las proporciones más elevadas de entre las ciudades andaluzas de más de 50.000 habitantes. Entre dichas ciudades Marbella se aproximaba en la misma fecha a una proporción de más del 53% de dicho tipo de viviendas. La estadística de las transmisiones inmobiliarias intervenidas por los notarios, publicadas por el Ministerio de Vivienda, revelan que en los tres últimos años (2004-2006) las viviendas vendidas en Motril se han debido aproximar a las 1.700 al año, de las que el 45% serian viviendas de nueva construcción (en torno a las 700 al año). El precio medio de las viviendas tasadas en Motril en el tercer trimestre de 2006 fue de 1.640 euros/metro cuadrado. Esto implica que el precio de venta de una vivienda de 90 metros cuadrados construidos se aproximó en esta ciudad a los 25 millones de antiguas pesetas en dicho periodo de tiempo. Un joven que tratase de acceder al disfrute de una vivienda de dicho precio, debería destinar casi el 45% de sus ingresos a cubrir el servicio de la deuda derivada de un préstamo, a 25 años, que cubriese el 80% del precio de venta citado, al tipo de interés de mercado en octubre de 2006 (el 4,5% anual). Se supone que dicho joven gana el salario medio de Andalucía (unos 1.455 euros/mes). De ganar solo unos mil euros al mes, dicho esfuerzo de acceso ascendería hasta el 65% de los ingresos familiares, circunstancia que complica sustancialmente el acceso al disfrute de una vivienda. La construcción de viviendas protegidas para la venta y para el alquiler es una necesidad latente a todas luces en Motril y ello no es posible sin una participación aun mas decidida desde el ayuntamiento local, por más que se considere que el suelo de la ex -vega no tiene filosofía como para que sobre el mismo se construyan viviendas protegidas.

El Plan de Urbanismo vigente en Motril apunta por la recalificación de un volumen más que considerable de nuevas viviendas, al margen del crecimiento demográfico de la ciudad. La agricultura tiene todavía peso en la comarca, aunque parece presa fácil de la recalificación a ladrillos en los próximos años. Habrá que preguntarse en qué van a trabajar los jóvenes motrileños en el futuro.

Economista. Gerente de la Universidad de Alcalá (Madrid)